Pikavippejä kritisoidaan mediassa ja on kritisoitu viimeiset 15 vuotta. Kuluttajien kasvanut tarve saada lainaa heti ilman vakuuksia askarruttaa poliitikkoja. Aiheuttavatko pikalainat Suomen kotitalouksien ylivelkaantumista, onko alaa siis syytä reguloida entistä tarkemmin, entä mikä rooli pankeilla tässä kaikessa on? Pohdimme asiaa tässä kirjoituksessa Suomen pankin juuri julkaisemien tilastojen kautta ja yritämme ymmärtää pikalainojen roolin velkaantuneisuuden kokonaiskuvassa.

Pikalainat ja kotitalouksien velkaantuminen

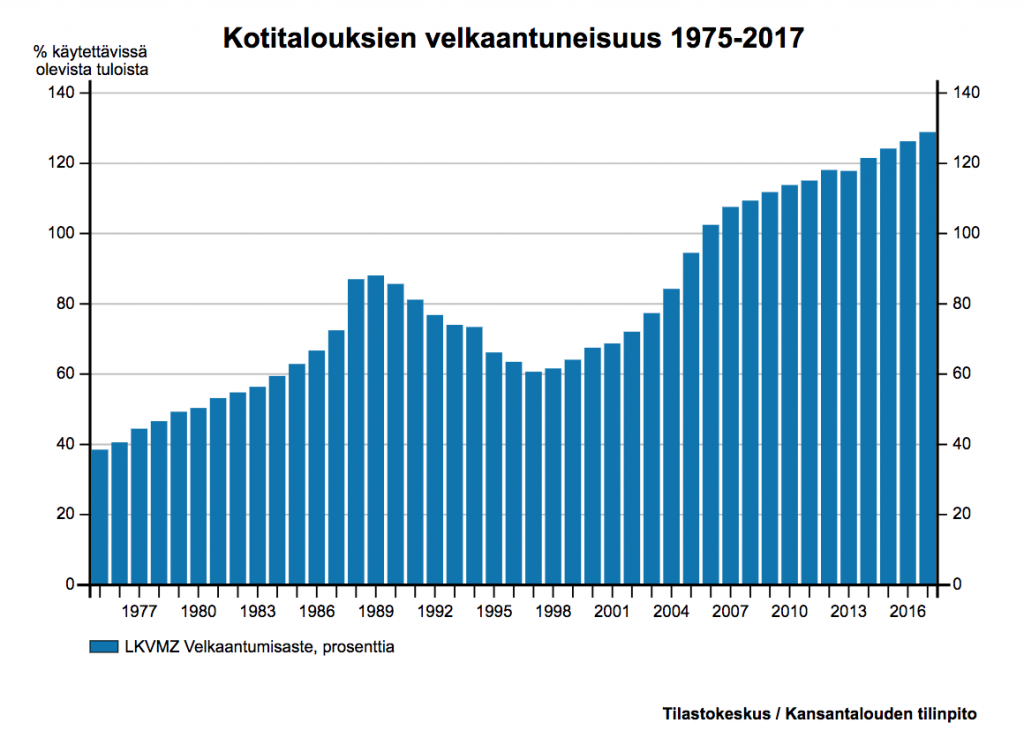

Tilastollinen tosiasia on, että viimeisen 20 vuoden aikana suomalaisten keskimääräinen velkataakka on kaksinkertaistunut. Määrä on käsittämätön. Miksi suomalaiset ottavat niin paljon velkaa? Ovatko ne isoja kulutusluottoja ja helppoja pikavippejä vai onko taustalla kenties jotain muuta?

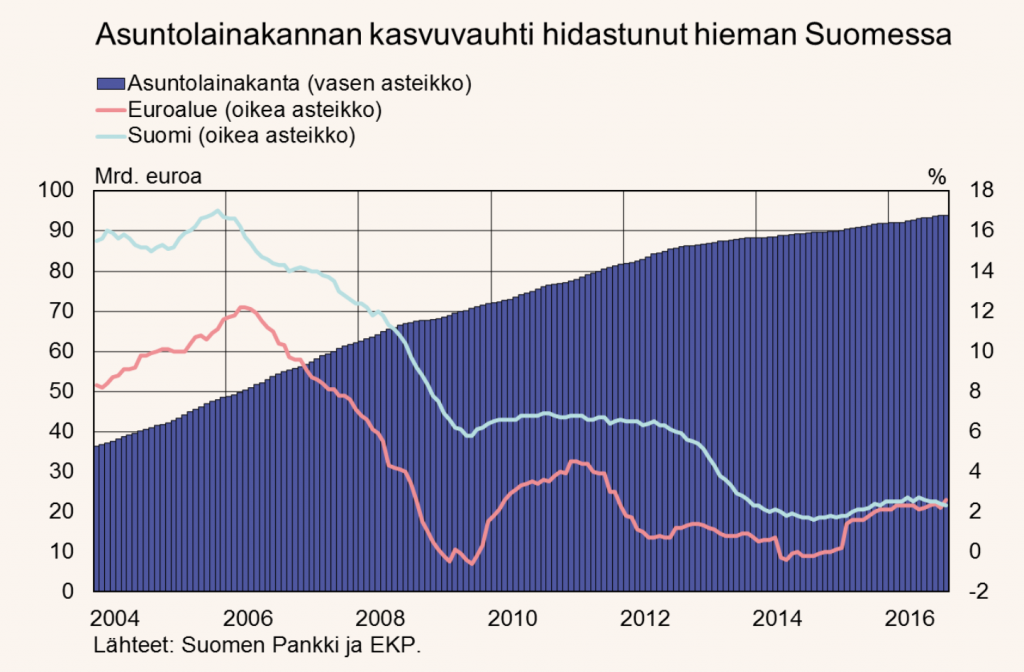

Yhteisen euroalueen muodostuminen käänsi markka-ajan kelluneet korot tuntuvaan laskuun. Korkotason tipahtaessa ja korkoriskin oleellisen alenemisen jälkeen suomalaisten halukkuus rahoittaa asumistaan yhä isommilla asuntolainoilla alkoi. Asuntolainakanta on nelinkertaistunut euron käyttöönoton jälkeen.

No tietysti, asunnothan maksavat nykyään niin paljon sanoisi matti meikäläinen. Matala korkotaso on nostanut keskimääräistä asuntolainaa lähes eksponentiaalisesti. Mutta eikö pikalainoja ole jo melkein sama määrä? Ainakin median kirjoittelun perusteella näin voisi kuvitella. Kotitalouksien velkaantumisen kokonaiskuvan ymmärtämiseksi on hyvä havainnollistaa keskimääräisen kotitalouden velkojen jakautumista eri luottolajien välillä.

Kotitalouksien kaikista pankkilainoista asuntolainat muodostavat 76%. Pankkien myöntämät kulutusluotot muodostavat 12% osuuden. Merkillepantavaa on lainakantojen kasvuvauhti. Kulutusluottojen kasvuvauhti on prosentuaalisesti nopeinta n. 5%, mutta euromääräisesti asuntolainojen kasvuvauhti on lähes kaksinkertainen kulutusluottoihin verrattuna. Kotitalouksien määrällinen velkaantuminen (kts. ylin kuva) selittyy siis pääasiassa asuntolainojen määrän ripeällä kasvulla.

Pikalainat vs pankit

Esitellyistä tilastoista on vaikea nähdä kulutusluottojen olevan pääpiruna suomalaisten halukkuudessa velkaantua. Pankkien määräävä asema suomalaisessa yhteiskunnassa pitää asuntolainat ja luottokorttivelat poissa keskustelun ytimestä. Tarkastellaanpa vaikka juuri luottokorttivelkojen ja erilaisten pankkien antamien tililuottojen määrää suhteessa kulutusluottoihin. Alla pankkien myöntämien lainojen keskinäiset määrät.

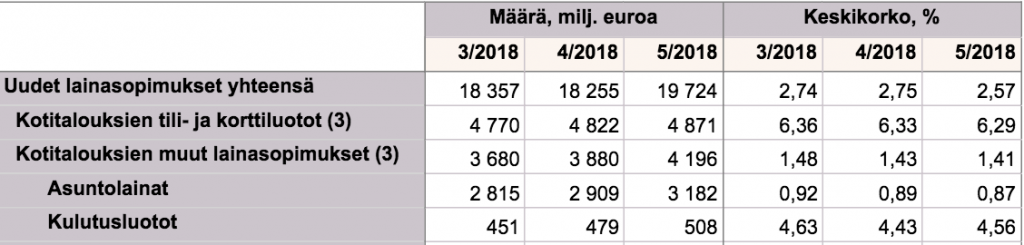

Uusia korttiluottoja myönnettiin kvartaalitasolla tänä vuonna noin 4,8Mrd euroa, uusia kulutusluottoja ja pikavippejä noin 0,7Mrd euroa. Korttiluottoja myönnetään siis seitsemänkertainen määrä verrattuna median ja poliitikkojen parjaamiin pikalainoihin. Miksei tästä keskustella? Miksi hampaisiin jää aina pikavippi, joka ei bruttoeuroina edusta kansantaloudellisen velkaantuneisuuden ydintä?

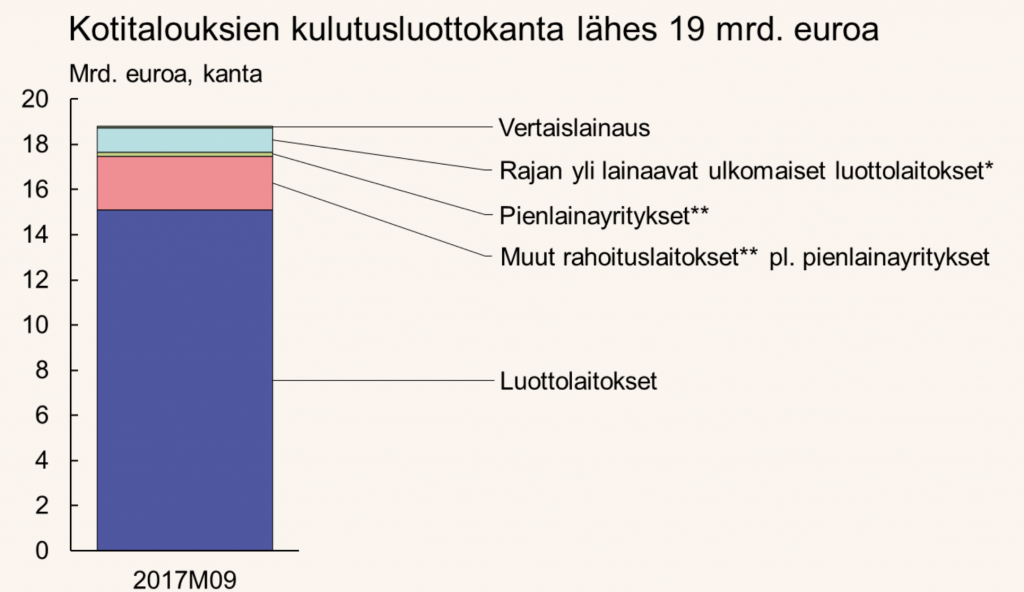

Kotitalouksien pikalainojen määrä

Pikalaina terminä on hankalasti mitattava suure. Mediassa alla näkyvän kuvaajan sinisen palkin yläpuolella näkyvä osa yhdistetään usein kokonaisuudessaan ”pikalaina”-termin alle.

Todellisten korkeakorkoisten vippien osuus keskimääräisen talouden lainoista on häviävän pieni. ”Pienlainayritykset”, jotka myöntävät pieniä summia korkeammilla koroilla jäävät kuvaajassa lähes silmällä erottamattomaan osaan. Tämä ryhmä saa kuitenkin eniten mediahuomiota. Vertaislainat ja norjalaiset pankit edustavat selvästi isompaa ja nopeasti kasvavaa osuutta lainoista. Silti, laskemalla ”Luottolaitokset” eli pankit, ja alalla jo ennen pikalainoja toimineet ”Muut rahoituslaitokset” yhteen, kattavat ne 19Mrd saatavista lähes 80%.

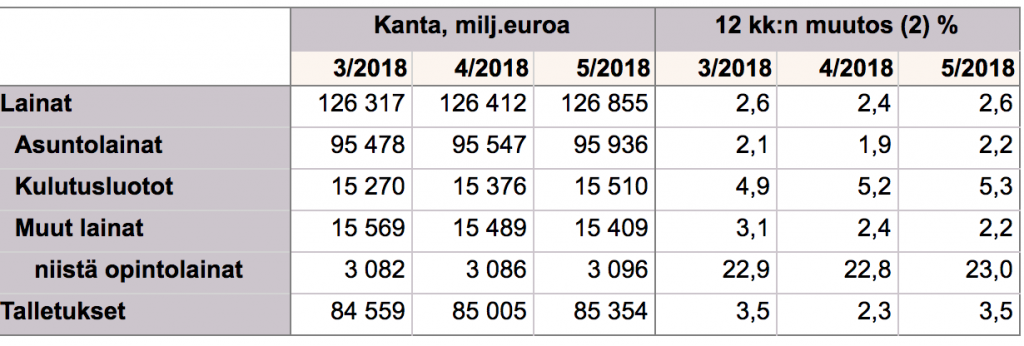

Kerrataanpa siis vielä, kotitalouksien kokonaislainakanta on noin 126,5Mrd euroa ja ”pikalainayhtiöt” hallitsevat 1,5Mrd euron saatavia. Suomalaisen kotitalouden veloista vain 1,2% tulee pikalainoista, johon on siis laskettu kaikki vakuudettomat traditionaalisten pankkien ulkopuolelta tulevat lainat! Alan todellisten pirujen, eli ”Pienlainayhtiöiden” saatavat jäävät promilleihin.

Tällä tavoin vakuudettomien luottojen alalla siis päättäjien ja median mukaan kilpailevat ”pankit” ja ”pikalainat”. Muistutetaan nyt vielä, että siinä missä sininen palkki nousee 19Mrd euroon on asuntolainakanta kasvanut 96Mrd euroon ja että uusia kortti- ja tililuottoja nostetaan kvartaalissa noin 4,6Mrd euroa. ”Pikalainoja” myöntävien yhtiöiden aikaisempien vuosien aikana keräämät kaikki rahoitussaatavat yhdessä ovat siis vähemmän kuin uusien korttiluottojen määrä yhden kvartterin aikana.

Löydät kaikki kulutusluottoihin ja lainoihin liittyvät tilastot Suomen pankin sivuilta.